立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

界面新闻记者 | 何柳颖 界面新闻裁剪 | 王姝2025年,信用卡业务迈入调养深水期。

一方面,信用卡数目限制以及交往限制都呈现出收缩态势,胁制2025年末,我国信用卡和假贷合一卡也曾下降至7亿张以下,存量期间已至。

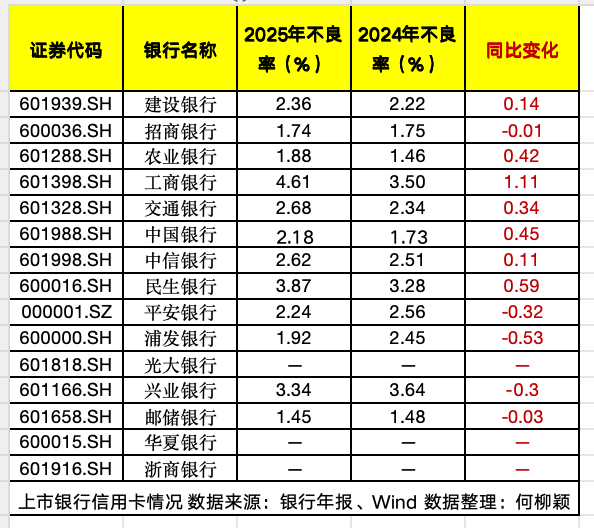

另一方面,信用卡不良情况深广恶化,其中工商银行(601398.SH)的信用卡不良率达到4.61%,成为个贷金钱质地的一大连累项。

在新的市集环境下,交通银行(601328.SH)、光大银行(601818.SH)等多家银行均决定将信用卡业务转头分行,从数据上看,优化斥逐似乎已有表露,调养仍在长远。

行业不息“瘦身”,建行守住万亿限制

央行数据炫夸,胁制2025年末,我国信用卡和假贷合一卡6.96亿张,较2024年末的7.27亿张进一步下降。

界面新闻记者以15家A股上市银行(国有行+股份行)数据进行统计发现,多家银行的卡量限制与此趋势一致,如2025年末,工行信用卡数目为1.45亿张,较2024年末的1.50亿张,减少了500万张。

另有部分银行扫尾了小幅增长,增幅较明显的是中信银行(601998.SH),2025年末,该行信用卡累计发夹1.29亿张,较上年末的1.23亿张增多了约600万张。

万生优配但从全年交往额看,15家银行险些“全员倒退”,数据炫夸,2025年,兴业银行(601166.SH)、中信银行、交通银行、光大银行、吉利银行(000001.SZ)、工商银行、中原银行(600015.SH)、中国银行(601988.SH)的下降幅度均向上10%,仅民生银行(600016.SH) (电子支付交往限制)扫尾了小幅上行。

从信用卡贷款余额看,2025年,确立银行(601939.SH)络续守住“龙头地位”,但限制有所收缩。

2024年,确立银行境内信用卡贷款余额达到1.07万亿元,成为寰宇首家书用卡贷款限制破万亿的银行。2025年,建行信用卡贷款守住了万亿元限制,为1.01万亿元,但同比减少569亿元,降幅5.33%。

招商银行(600036.SH)信用卡贷款限制紧跟后来,为9391.15亿元,同比下降0.92%。在15家银行中,贷款限制向上5000亿元限制的还有农业银行、工商银行、交通银行。

同比来看,15家银行中,有13家银行信用卡贷款限制出现同比下滑,多家银行收缩限制向上10%,其中中国银行的信用卡贷款限制从2024年的6067亿元大降超17%至2025年的4988亿元。

苏商银行特约沟通员付一夫对界面新闻记者默示,合座来看,信用卡发夹量不息下滑,多半银行收缩发夹限制,仅有少数银行扫尾小幅增长,但增长势头有限。交往额和贷款余额深广倒退,反应出信用卡使用活跃度和信贷需求有所缩小。

仅浦发银行(600000.SH)信用卡贷款余额扫尾了5%的增幅,将限制进步至3893亿元;浙商银行(601916.SH)基数较小,于2025年小幅飞腾了0.9%至336.78亿元。

“优等生”作念对了什么?浦发银行在年报中要点说起了推动滋生转动浸透、汽车分期等关节词。该行先容,2025年末,信用卡新动力车分期业务贷款余额292.61亿元,较上年末增多181.73亿元。

质地重于限制,“罗致信用卡业务营收孝顺占比下降”

信用卡不良恶化成为主要趋势。

2025年,包括工商银行、中国银行、农业银行(601288.SH)、交通银行等国有大行,以及民生银行、中信银行等股份行信用卡不良率均上升,且工商银行、民生银行、兴业银行信用卡不良率均超3%,处于行业高位。

其中,工商银行信用卡不良率达4.61%,同比大涨111个基点。

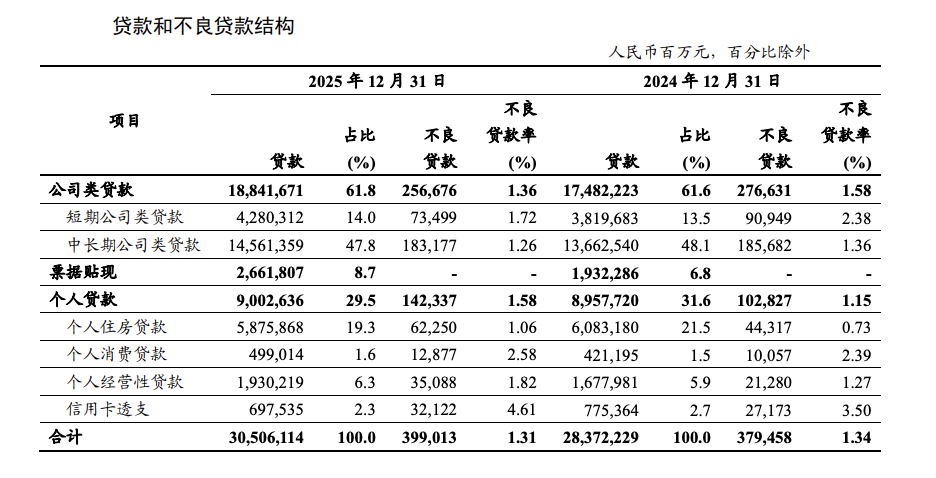

图源:工行2025年报

图源:工行2025年报

付一夫告诉界面新闻记者,“(信用卡)这一年的发达既是行业稳健监管导向、计帐存量风险的势必斥逐,亦然银行主动转型、追求高质地发展的具体体现,合座处于行业调养的关节过渡阶段。”

值得留神的是,浦发银行成为信用卡不良缔造最为明显的银行之一,该行2025年不良率为1.92%,同比下降53个基点。

界面新闻记者寄望到,伴跟着行业调养,银行如今深广以为信用卡质地重于限制。

在事迹会上,招商银行行长王良坦言,“咱们这几年宝石‘清静低波动’的计谋,优选客群、驻扎风险。为了管控好金钱质地,咱们罗致信用卡业务营收孝顺占比下降这种变化。因此,信用卡贷款的金钱质地一直保持着相比雄厚,旧年末的不良率是1.74%,在同行中保持较好的情景。”

此前,招商银行曾对信用卡不良进行过分析,列出了一组信用卡贷款不良率变化的历史数据:全市集信用卡贷款不良率在2019年出现了上升的眉目,宝尚配资到2020年时疏浚疫情影响,信用卡不良率权臣上升。自2019年至2025年的六年本事里,全市集信用卡贷款不良率除了在2021年略有改善和回调以外,其余大部分本事历久呈现明显上升趋势,也未见拐点。

预测来看,银行卡金钱质地揣度将络续承压。招商银行副行长徐明杰在事迹会上说起,预测本年及畴昔一段本事,全行业零卖贷款金钱质地仍然承压,包括信用卡在内的零卖贷款金钱质地仍面对一定挑战。

付一夫向界面新闻记者分析称,行业中枢转向“质地重于限制”,多家银行主动调养计谋,优选客群、严控风险,不再盲目追求发夹数目。“不良而言,畴昔揣度仍将处于承压情景,但合座风险可控,迟缓插足清静开释阶段。短期来看,受宏不雅经济环境影响,零卖贷款金钱质地压力不息,信用卡不良率可能防守高位,部分前期风险辘集较多的银行仍会面对不良上升压力。但历久来看,不良演化将迟缓趋缓,呈现向好态势。”

接下来,控风险将是信用卡的一大中枢话题。如兴业银行在年报中针对信用卡业务明确,完善全经过风险管控体系,迭代风控模子,进步新增授信质地,强化贷中良好化管制及贷后催收,不息压降新发生不良。

行业积极面在于,“一方面,银行已深广醉心风险管控,从客群筛选、授信管制等圭臬前置风控,减少高风险业务投放,从泉源碎裂不良新增。另一方面,银行加速不良金钱处理,通过批量转让等风物出清存量风险,缓解不良压力。此外,跟着行业转型深化,优质客群深耕、场景化运营等举措将迟缓奏效,有助于雄厚金钱质地,揣度后续不良率不会出现大幅飙升,将迟缓趋于清静。”付一夫告诉界面新闻记者。

值得一提的是,伴跟着不良贷款转让试点期限延长至2026年12月31日,业内深广以为银行关于信用卡的不良金钱转让将会络续张开,成为银行出清风险的一个垂死道路。

业务转头分行,信用卡中心“大除去”

2025年,信用卡中心的“大除去”不息延伸。

2025年12月,广发银行股份有限公司信用卡中心衡阳分中心鉴别交易获取监管批复应许;2025年8月,河南金融监管局应许交通银行太平洋信用卡中心郑州分中心鉴别交易;2025年7月,广东金融监管局应许中国民生银行股份有限公司信用卡中心华南分中心鉴别交易。

此前,由于行业调养,以交通银行、光大银行等为典型的银行启动落实信用卡属地化计谋。交通银行在2024年年报中明确,“鼓励信用卡属地目标转型”; 光大银行在2024年年报中强调,针对信用卡业务,束缚强化审慎正经发展理念,宝石转头阔绰本源,坚硬转头分行,以良好化运营为执手,不息调优客群和金钱结构。

一年本事往常,这些机构的信用卡属地化进度已取得一定成效。

交通银行在2025年报中默示,长远鼓励信用卡属地目标转型转换,汇报期末,38 家分行全面承担信用卡属地目标管制职责,属地新增活户、新发夹中优质客户占比、场景分期工作客户区分较转型前同比进步140%、1.3个百分点、155%。

光大银行副行长王人晔近日在事迹会上默示,“2025年是我行信用卡业务由直营转为属地化目标的齐全一年,咱们明确了‘转头阔绰本源、转头分行’的核热沈念,不息鼓励风险治理及高质地发展责任。咱们充分发动了分支行力量,深耕阔绰场景,以合意客户为中心加速结构调优。”

付一夫以为,银行“信用卡转头分行”的趋势揣度将不息延续,现时信用卡行业增量见顶,零丁卡中心的轻视彭胀模式已不符合发展需求,转头分行能依托分行的属地上风,扫尾更精确的客群目标和风险管控,其影响主要体当今三个方面:一是进步风控遵守,分行更纯属土产货客户情况,能有用镌汰异域授信风险;二是优化客户工作,扫尾信用卡业务与分行其他零卖业务协同,为客户提供一站式概括金融工作;三是降本增效,整合分行现存资源,减少零丁卡中心的运营老本,同期进步客户活跃度和优质客群占比。

“此外,这种模式还能推动信用卡业务镶嵌土产货阔绰场景。”付一夫默示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺 秦川策略

米牛配资涌融资本亿正策略优配官网佳禾资本宝尚配资提示:文章来自网络,不代表本站观点。