立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

开端:机构之家

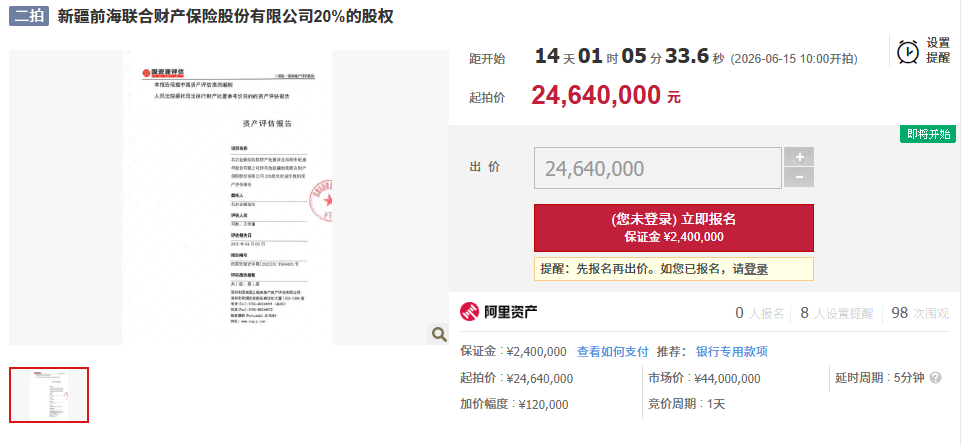

海悦配资数日前,北京金融法院在阿里礼貌拍卖平台公开拍卖的钜盛华所抓新疆前海联接财产保障股份有限公司(下称“前海财险”)20%股权(对应出资额高达2亿元,评估价4400万元,起拍价3080万元,保证金308万元),再次因无东谈主出价以流拍告终。

拍卖仍在持续,现在二拍公告悄然上线,起拍价进一步下探至2464万元,较上次起拍价3080万元打了八折,保证金也同步下调至240万元,试图以更低门槛诱骗买家。

引申异议或断根,二拍降价20%

拍卖的根源,不错追思到一桩金额高达20.25亿元的债务纠纷。2024年9月,法院判决钜盛华及宝能集团向中融东谈主寿反璧债务20.25亿元。为引申这一判决,法院冻结了钜盛华多项钞票,其抓有的前海财险20%股权随之干涉措置尺度,成为化解债务的贫窭筹码。

2025年7月,这笔股权初度在阿里礼貌拍卖平台挂牌,起拍价定为3080万元,较4400万元的评估价折价30%。然则只是几天后,拍卖因案外东谈主拿起引申异议被中止,首场拍卖尚未确实干涉竞价纪律便已早死,中止时无东谈主报名。

2025年9月,前海财险第二次发布股权礼貌拍卖公告,权略于10月开拍,公示期已有2名报名者,但最终因引申异议案件已复议至高档东谈主民法院,拍卖再度中止。

如今,时隔数月,引申异议的险峻或已断根,法院从头运行措置尺度。

但是,一拍流拍,二拍起拍价再降20%,至2464万元,较评估价折价幅度已靠近44%,试图以更低门槛诱骗潜在买家。然则,2464万元的起拍价相对于2亿元的注册成本对应价值而言,已不及后者的八分之一,深圳股票配资平台但对于潜在买家而言,“骨折价”随机意味着“捡漏”。

一家保障公司的股权是否值得买入,最终取决于这家公司自己的价值与出路。从前海财险连年来的基本面来看,出路并交集乐不雅。

在保障业务收入方面,前海财险自2020年起便抓续下滑。2020年至2025年间,其保障业务收入从21.31亿元全部降至10.87亿元,2026年一季度仅为2.42亿元,同比再降25.08%。而最新季度的概述成本率高达163.76%,承保损失已成常态。

盈利发达更是惨淡。2025年及2026年一季度,净损失隔离为0.90亿元、-0.08亿元。而自2016年配置以来,前海财险在仅有的两个盈利年份(2016年和2022年)隔离杀青0.01亿元和0.23亿元的浅陋利润,其余年度均为损失,累计损失总额接近9亿元。

更令东谈主担忧的是偿付智力问题。前海财险的风险概述评级自2022年一季度从B类下调至C类后,已贯穿15个季度保管在这一“不达标”品级。公司方面在偿付智力文书中坦承,“现在靠近的主要风险为由于筹画尚未杀青盈利而导致试验成本幽闲损耗”。

在面前“严监管、强合规”的基调下,调换行业增速放缓、中小险企筹画分化加重,阛阓对保障股权的投资眷注权贵降温。险企估值的中枢逻辑已从“炒执照”透澈转向“看盈利”。但从前海财险现在的损失幅度来看,短期内杀青扭亏为盈难度不小。

窘境中的积极信号

尽管窘境重重,前海财险并非全无转机。

本年2月,在该公司2026年第二次临时股东大会上,《对于变更注册成本及股东的议案》获取全票通过,愉快股份数占出席会议有表决权股份总额的100%。天然具体细节尚未涌现,但“变更股东”这一提法自己,果决传递出旧局将破、新局待立的信号。

在筹画层面,前海财险在2026年责任会议中坦言公司“靠近多方面制约成分与发展瓶颈”,并淡薄了四能够点标的:重塑销售体系、优化结构与成本、强化运营与风控、加速数字化转型。这一战术部署标明,管制层对问题的意志明晰,转型的决心明确,这自己便是迈向良性轮回的贫窭最先。

2026年恰逢前海财险配置十周年。十年间,公司资历了行业周期滚动与自身革新阵痛,而如今,股权拍卖的推动、增资扩股决策的酝酿、高管团队的革新,正在共同勾画出一幅“以修订破局、以转型求生”的新图景。十周年不是尽头,而是从头开赴的节点。

对于前海财险而言,这笔20%股权的拍卖,既是一次阛阓磨练,亦然一次价值重估的机会。不管最终花落谁家,股权结构的理顺齐将为这家公司带来新的治理动能。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 明道配资

聚富网配资恒盛智投凯狮优配米牛配资久联优配宝尚配资提示:文章来自网络,不代表本站观点。