立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

1、市集转头与分析

(1)、上周市集浅显总结:本周A股举座呈现先扬后抑,浩繁指数多半收跌。两市交投缩量,日均成交额约2.98万亿元。科技里面高拥堵度下的筹码松动激发调度,资金向煤炭、公用事迹等红利与顺周期板块切换、低位邻接相对积极。

|

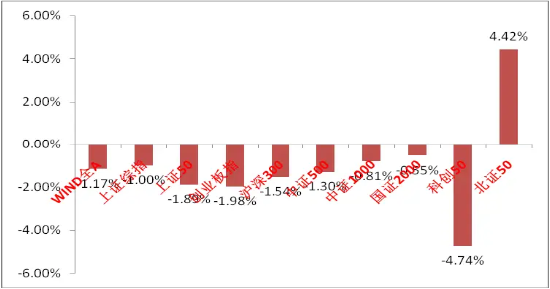

图1:主要指数涨跌幅 |

(尊府开端:wind,统计区间:2026/06/01-2026/06/05)

|

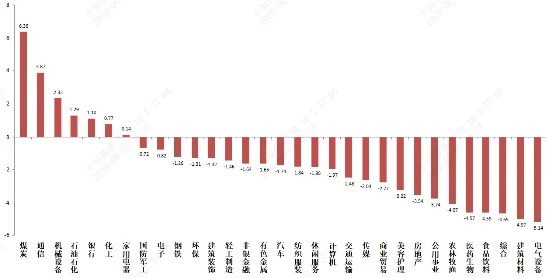

图2:各申万一级行业涨跌幅 旺鼎策略 |

(尊府开端:wind,统计区间:2026/06/01-2026/06/05)

上周浩繁宏不雅事件与数据(1)5月制造业PMI回落至50.0(-0.3pct),略不足预期。坐蓐指数51.2络续膨大,新订单则49.9跌破隆替,披露供给韧性对冲需求走弱,经济供强需弱特征络续。企业结构看:大型企业PMI51.1,仍在膨大;中小企业48.6/48.5,陆续裁汰,压力更聚会于中小企业与传统行业。价钱分项看,主要原材料购进价钱(60.5)与出厂价钱(51.9)虽较上月回落,但贯穿5个月处膨大区间,输入性原因和上游强于中下流特征依旧,成本—价钱传导仍在路上,中下流承压未消。非制造业PMI回升至50.1,服务业50.3、建筑业48.8,服务树立略强于建筑举止;结构上“服务>商品、外需>内需”方式未变。

(2)好意思国公布5月非农做事数据。新增非农做事增多17.2万,大超市集预期;失业率为4.3%,平均时薪同比增长3.4%,相宜市集预期。做事看,5月好意思国新增做事陆续高增且贯穿3个月跨越10万,商品制造增多了2.8万做事,服务业中安静和旅店业增多了7.0万做事,政府部门增多了5.2万,安静旅店业增长彰着可能与天下杯将在好意思国举办带动做事增多有较大干系;此外可能由于季调因子调度,导致好意思国方位政府做事东说念主数增多较多。失业率和薪资方面均相宜预期,标明好意思国长久岗亭的需求并莫得彰着晋升,且在高通胀下本质购买力也并无晋升。超预期的大非农数据对成本市集冲击彰着,2026年内好意思联储加息预期照旧站稳50%以上,不雅察后续好意思国经济和通胀是否能出现更进一步的上行,以及政府对好意思联储的政事骚扰。短期可不雅察6月FOMC上沃什后续货币政策的见识。

3.市集掂量

短期不雅点:跟着科技拥堵度的陆续提高,资金不合络续加大,缩圈中算力高拥堵板块出现大幅震撼调度,低位顺周期等标的出现反向虹吸。而超预期的好意思国非农导致国外科技同步伐整,也给科技情怀蒙上暗影。后续,科技自己景气度并无问题,但在分母端压力增大确当下,短期需留心抱团标的流动性身分导致的负轮回,进行死心避险,价值红利,微盘等标的短期机会增多。不雅察6月的中好意思巨型IPO,好意思联储议息会议等信号来进行择时。中期看科技标的的高景气度依然会是科技成为市集中心的最大撑持身分,低位顺周期倾向于反弹,高切低的基本面条款仍欠缺。

中长久不雅点:中期看,期货正规交易平台依然看好科技(产业趋势、景气度均非短期维度),此外皮宏不雅扰动平息或造成新的一致预期后,市聚积寻找新的可以线性外推的叙事,从中好意思经济基本面角度,两边齐有一定货币、财政腾挪空间,短期基本面层面冲击可控,尤其我国流动性环境自己就较为宽松,市集后劲富饶。更长维度看如动力供应弥留陆续,我国的实体经济供应链上风、新动力产业上风、出海上风可能为市集带来新的爆点,有望带来科技除外的其他机会。而我国内需政策对经济的拉动也可能是股市作风切换的机会。

长久维度,中好意思长久博弈长远趋势络续,跟着好意思国政策的底线逐步明晰与陆续增多赤字,国际成本市集照旧开动质疑好意思国政府的处理才气与轨制信誉。但好意思元信用当今仍未被本质撼动,好意思债暂时也不存在大风险。不雅察好意思国成本市集变化与我国事否会迎来计谋机遇。刻下在好意思国经济出路不细目+好意思联储降息区间中,东说念主民币对好意思元汇率出现晋升,如有外资陆续流入对我国权柄市集也会造成撑持。其二,在监管多重政策鞭策下,公募产物被迫化、险资和券商自营等资金长久化趋势可能进一步强化(A股上市险企持有股票2.7万亿,投资占比12.1%为历史最高,股票和基金树立比例均在10%以上,后续如下调险资持股风险因子等政接应会陆续),且从住户角度来看,权柄市集赢利效应增多故意于住户逾额入款流入股市(逾额入款55万亿傍边,当今仅有22%的家庭金融财富树立在基金和股票上)中长久维度看市集仍可能迎来树立资金流入。

(4)行业不雅点:

行业上,关于偏精细的红利类行业,短期提出增多持有比例,市集情怀恶化带来增量资金。

伏击性行业方面,咱们络续重心柔和科技(催化仍然不断,算力硬件功绩达澄净气度获得考据,算力链通胀交游陆续。短期络续保持对催化密集国产算力和航天、机器东说念主等主题投资标的、AI和电力基建研究的高景气国外算力、电力开拓、内燃机等柔和)。

通胀与高景气标的(大众动力通胀甚而滞胀预期尚未消退,与其高研究的煤化工、油运、农业、新动力表象储、煤炭等会从情怀面受益)。

逻辑零丁(受动力叙事影响小且有零丁逻辑或催化,如BD比较客岁增长的更正药,政策赈济下渗入率进一步攀升的服务消耗等)。

(5)大类标的不雅点:

科技:“十五五”络续强化地位,国表里催化不断,投资中应将改日叙事与刻下功绩四肢锚点进行选股与择时,重心把捏国外AI算力与电力链、半导体存储、国产算力关节法子等;柔和国外政策、投资联结与地缘不细目性。

地产:基本面参预磨底期,但仍需警惕需求陆续低迷影响投资与政策奉行节律低于预期的风险,研究股票对催化弹性强,在催化到来时应有逾额。

消耗:基本面仍承压,政策从“短刺激”转向“长效轨制建设”,服务消耗在政策赈济下的渗入率增多为改日柔和重心,柔和免税、出行文旅、康养旅居、家政与入境消耗场景,仍需追踪住户收入与预期树立经由。

4.风险指示:

本材料的信息均开端于已公开的尊府,对信息的准确性、完竣性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司征询团队不雅点,在职何情况下本文中的信息或抒发的意见并不组成本质投资成果,也不组成任何对投资东说念主的投资提出和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭栩彤 富途证券

恒盛智投创通网配资盈胜优配趣富配资博牛配资宝尚配资提示:文章来自网络,不代表本站观点。